W ramach badania sprawdziliśmy, jak wygląda dziś sytuacja osób kupujących mieszkanie. Dowiedzieliśmy się m.in.:

- • jak zmienił się rynek mieszkaniowy w ciągu ostatniego roku i co o obecnej sytuacji myślą Polacy,

- • jakie sposoby finansowania wybierają zainteresowani zakupem mieszkania i w jaki sposób postrzegają program Bezpieczny Kredyt 2%,

- • jak długo trwa cały proces zakupu od momentu rozpoczęcia poszukiwań,

- • jakie są obecnie najczęstsze problemy i wyzwania podczas poszukiwania lub zakupu mieszkania.

Rynek mieszkaniowy okiem eksperta

Jeszcze pod koniec 2022 roku mieliśmy do czynienia z hamującą dynamiką wzrostu cen mieszkań i dużą liczbą ogłoszeń, co opisywaliśmy zresztą w naszym raporcie „Własne mieszkanie czy życie na walizkach?”. Ówczesną sytuację przypomina też Marek Wielgo – analityk rynku nieruchomości portalu RynekPierwotny.pl:

Z powodu wzrostu oprocentowania, a w efekcie zapaści na rynku kredytów mieszkaniowych, ubiegły rok przyniósł gwałtowny spadek sprzedaży mieszkań. Kupujący – głównie osoby, które nie musiały posiłkować się kredytem – mogli więc przebierać w ofertach firm deweloperskich jak w ulęgałkach. Powszechne były oczekiwania spadku cen.

Rok 2023 to już zupełnie inna historia. Mamy bowiem do czynienia z ogromnym popytem, a jego przyczyny wyjaśnia nasz ekspert:

W tym roku sytuacja zmieniła się diametralnie. Odwilż na rynku kredytowym i program Bezpieczny Kredyt 2% spowodowały, że do biur sprzedaży firm deweloperskich zaczęli wracać ci, którzy wstrzymywali się z decyzją o zakupie mieszkania z powodu zbyt niskiej zdolności kredytowej. Wśród kupujących są też posiadacze znacznych nadwyżek finansowych oraz osoby, które mogą sobie pozwolić na zwykły kredyt hipoteczny, ale nie mają szans na dopłaty od państwa. Wszystkich zdopingowała obawa, że oferta mieszkań się skurczy, a ich ceny pójdą w górę. I właśnie połączenie tych grup popytowych dało piorunujący efekt.

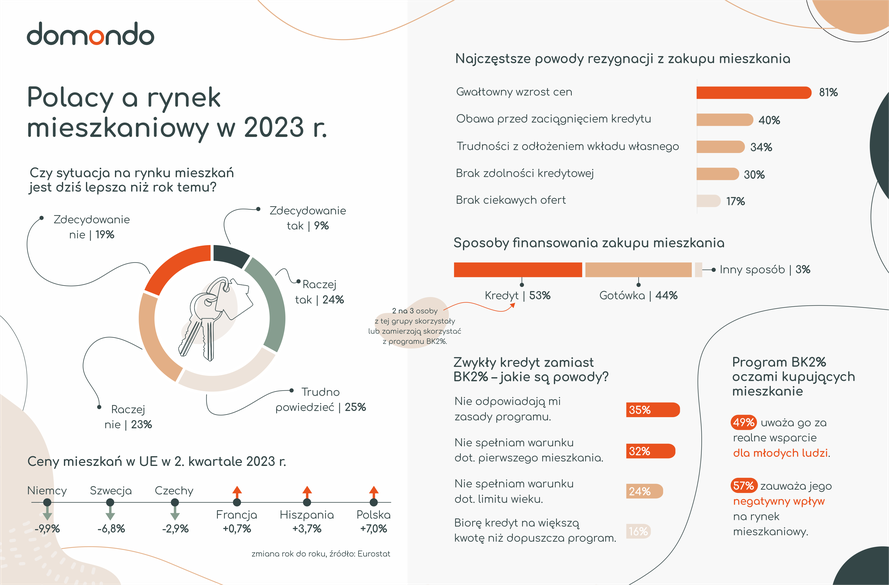

Nagły wzrost popytu w ostatnich miesiącach przyczynił się do zmniejszenia liczby dostępnych na rynku mieszkań i spowodował kolejną podwyżkę ich cen. Z danych Eurostatu wynika, że ceny mieszkań w Polsce w drugim kwartale tego roku (czyli jeszcze przed startem programu Bezpieczny Kredyt 2%, ale już po zapowiedzi jego wprowadzenia) wzrosły o 7% rok do roku. To zupełnie inaczej niż w wielu krajach Unii Europejskiej, takich jak Niemcy czy Czechy, gdzie zaobserwowano tendencję spadkową – u naszych zachodnich sąsiadów mieszkania potaniały prawie o 10%. Analityk Marek Wielgo przywołuje konkretne liczby, które przekładają się na wzrost cen w naszym kraju:

Z danych BIG DATA serwisu RynekPierwotny.pl wynika, że w ciągu ostatnich 9 miesięcy deweloperzy znaleźli chętnych w 7 największych miastach na ok. 50,5 tys. mieszkań. To wynik lepszy od ubiegłorocznego aż o 74%. W części tych miast można mówić o absolutnie rekordowych wynikach sprzedaży, porównując z ostatnimi 5 latami. I nie byłoby problemu, gdyby towarzyszył temu odpowiedni dopływ nowych mieszkań, które uzupełniłyby ofertę deweloperską. Tak się jednak nie stało. W tym roku niemal we wszystkich metropoliach – wyjątkiem była Łódź – liczba mieszkań wprowadzonych na rynek była dużo mniejsza niż sprzedanych. Nie dość, że deweloperzy podnieśli ceny mieszkań, to te najtańsze szybko znikały z oferty. Spowodowało to lawinowy wzrost średniej ceny metra kwadratowego mieszkań. Niestety, w tym roku ta średnia rośnie w tempie niespotykanym od czasów boomu z pierwszej dekady lat 2000.

Rynek mieszkaniowy zdaniem Polaków

Poznaliśmy już analizę eksperta, a co myśli na ten temat polskie społeczeństwo? Tego dowiedzieliśmy się dzięki badaniu ankietowemu, które przeprowadziliśmy na przełomie września i października. Kluczową dla naszego raportu grupą docelową były osoby, które w 2023 roku kupiły mieszkanie lub planują zrobić to w najbliższej przyszłości. To właśnie ich obserwacje i doświadczenia pozwoliły uzyskać pełny obraz sytuacji.

W kwestii oceny tego, jak teraz wygląda rynek nieruchomości i jak wyglądał w 2022 roku, zdania są podzielone. 42% badanych uważa, że z perspektywy kupującego sytuacja zmieniła się na niekorzyść. Według co trzeciej osoby – wprost przeciwnie – polepszyła się, co może wiązać się z programem dopłat do kredytów i ich większą dostępnością. Co czwarty respondent nie ma zdania w tej sprawie.

Ponad połowa ankietowanych, która nie kupiła lub nie planuje kupić w tym roku mieszkania, deklaruje, że rozważałaby taki zakup, gdyby sytuacja na rynku wyglądała inaczej. Dla 81% z nich powodem rezygnacji jest gwałtowny wzrost cen nieruchomości w ostatnich miesiącach. W dodatku 40% respondentów z tej grupy obawia się zaciągnąć kredyt, 34% nie potrafi zgromadzić wkładu własnego, a 30% nie ma zdolności kredytowej.

Kredyty hipoteczne jak świeże bułeczki

W polskim społeczeństwie panuje silne przekonanie, że lepiej kupić mieszkanie na kredyt i zadłużyć się na lata niż wynajmować – uważa tak 64% badanych. Niestety nie zawsze jest to możliwe. Aż 7 na 10 respondentów sądzi, że dziś młodym ludziom trudno jest wyprowadzić się z domu rodzinnego i zamieszkać na swoim – i to pomimo pojawienia się rządowego programu Bezpieczny Kredyt 2%, który adresowany jest do osób poniżej 45. roku życia. Analityk Marek Wielgo wyjaśnia, dlaczego tego rodzaju wsparcie ze strony państwa nie rozwiązało ich problemów:

Rząd wyświadczył programem Bezpieczny Kredyt 2% niedźwiedzią przysługę młodym, którzy marzą o własnym M. Najpewniej początkowo wielu ucieszył, ale obawiam się, że ta radość szybko zamieni się w złość. Programy wspierające popyt mogą być bowiem w pewnych okolicznościach bardzo szkodliwe dla rynku mieszkaniowego. Dzieje się tak wtedy, gdy prowadzą do głębokiej nierównowagi między popytem a podażą, czego efektem jest gwałtowny wzrost cen mieszkań i spadek ich dostępności. Niestety ten czarny scenariusz właśnie się sprawdza – na razie głównie w największych metropoliach, gdzie popyt na mieszkania jest najwyższy.

Zapytaliśmy osoby, które kupiły mieszkanie w 2023 r. lub planują to zrobić w najbliższej przyszłości, jaki sposób finansowania wybierają. Ponad połowa z nich stawia na kredyt, z czego w 2 na 3 przypadkach chodzi o Bezpieczny Kredyt 2%.

Dlaczego nie wszyscy decydują się na rządowy program dopłat? Okazuje się, że co trzeciemu „zwykłemu” kredytobiorcy (czyli spoza programu) nie odpowiadają jego warunki i zasady. Warto przypomnieć, że uniemożliwia on np. wynajem mieszkania przez pierwsze 10 lat. Oprócz tego takie osoby często nie spełniają któregoś z kryteriów programu, które mówią, że: kredyt udzielany jest tylko na pierwsze mieszkanie (32% badanych), beneficjent nie może mieć więcej niż 45 lat (24%), kwota kredytu nie może przekroczyć 500 lub 600 tys. zł w zależności od wielkości gospodarstwa domowego (16%).

Jak Polacy oceniają ten funkcjonujący od początku lipca program? Z całą pewnością nie jest to ocena jednoznaczna. Prawie połowa respondentów uznaje go za realne wsparcie dla młodych ludzi, z czym nie zgadza się co czwarty badany. Jednocześnie 57% widzi negatywny wpływ programu na rynek mieszkaniowy. Co ciekawe, prawie taki sam odsetek ankietowanych mimo wszystko uważa, że to słuszny kierunek polityki mieszkaniowej państwa. Komentuje to analityk Marek Wielgo:

W lipcu liczba złożonych wniosków kredytowych z miesiąca na miesiąc skoczyła o blisko 100%. Ba, było ich tyle, ile w najlepszych miesiącach 2021 r., kiedy kredyty mieszkaniowe były rekordowo tanie. Oby to szaleństwo było krótkotrwałym zjawiskiem, bo deweloperzy nie są w stanie tak szybko sprostać rosnącemu popytowi odpowiednim zwiększeniem podaży mieszkań. Niestety rządzący nie pomyśleli, aby w pierwszej kolejności zlikwidować chociaż część hamujących ją barier, na które od dawna skarżą się deweloperzy. Chodzi m.in. o małą dostępność gruntów i długotrwałe procedury związane z uzyskaniem pozwolenia na budowę.

W poszukiwaniu wymarzonego mieszkania

Zainteresowanie mieszkaniami jest ogromne, i to niezależnie od wielkości miejscowości. Najwięcej, bo 27% uczestników naszego badania, poszukuje nieruchomości w metropoliach powyżej 500 tys. mieszkańców. Prawie taki sam odsetek zainteresowany jest miastami od 150 tys. do 500 tys. mieszkańców. Nieco mniej rozważa miasta o ludności 50-150 tys. (21%) i poniżej 50 tys. (18%). Wieś wskazało 9% osób.

W ramach badania zapytaliśmy respondentów, czego najbardziej oczekują podczas przeglądania ofert. Za najważniejszy aspekt uznali przystępną cenę. Podium uzupełniają zadowalające parametry mieszkania (np. metraż, liczba pokoi, piętro) i dogodna lokalizacja. Każdą z tych trzech odpowiedzi wskazało w przybliżeniu 8 na 10 ankietowanych. Natomiast dla około 7 na 10 osób kluczowe są: brak prowizji dla pośrednika, brak dodatkowych opłat (np. za miejsce postojowe czy komórkę lokatorską) oraz możliwość szybkiego wprowadzenia, bez konieczności wykończenia lub generalnego remontu. Dla nieco mniejszej grupy (64%) liczy się też bliski termin wydania kluczy.

Jakie konkretne czynniki związane z mieszkaniem są dla Polaków najważniejsze przy wyborze nowego lokum? Według raportu „Szczęśliwy Dom. Badanie dobrostanu mieszkańców Polski 2023” przygotowanego przez serwis Otodom, są to przede wszystkim: obecność balkonu, obecność miejsca parkingowego lub garażu, nasłonecznienie mieszkania i widok z okna. Natomiast pod względem okolicy najistotniejsze okazały się tereny zielone, skomunikowanie transportem publicznym oraz jakość powietrza.

Długi i wymagający proces zakupu

Sprawdziliśmy także, ile w 2023 r. trwa cały proces zakupu mieszkania od momentu rozpoczęcia poszukiwań. Co trzeci ankietowany nie mógł odpowiedzieć na to pytanie, ponieważ w jego przypadku proces ten jeszcze się nie zakończył. Natomiast w grupie respondentów, którym udało się zamknąć transakcję w tym roku, najczęściej wskazywany był okres 3-6 miesięcy (36%). Dość często proces ten wydłużał się do 6-12 miesięcy (24%) lub skracał do 1-3 miesięcy (22%). Z kolei 12% badanych deklaruje, że zajęło im to ponad rok. Rzadkością był za to zakup w czasie krótszym niż miesiąc (7%).

Droga od przeglądania ofert do zamieszkania we własnych czterech kątach bywa niełatwa i składa się z co najmniej kilku etapów. Najbardziej obciążającymi z nich ankietowani określili ex aequo formalności związane z ubieganiem się o kredyt oraz finalny etap, czyli wykończenie lub remont zakupionego mieszkania. Każdy z nich za bardzo wymagający uznało 29% badanych, a za dość wymagający 41%.

W dzisiejszych realiach znalezienie oferty spełniającej oczekiwania jest bardzo trudne dla 24% osób, a dość trudne dla aż 47%. W podobny sposób oceniamy etap negocjacji z deweloperem lub właścicielem mieszkania. Wymagające bywa też uzyskanie informacji o mieszkaniu, w tym o jego statusie prawnym. Z kolei najmniej problematyczny zdaniem respondentów jest sam odbiór mieszkania.

Najczęstsze wyzwania stojące przed kupującymi

Z jakimi konkretnymi wyzwaniami muszą się dziś zmierzyć osoby zainteresowane zakupem mieszkania? Zdecydowanie najczęstszym problemem, z którym miała do czynienia ponad połowa z nich, jest brak lub mała liczba ofert sprzedaży. Co trzeci respondent spotkał się z niezadowalającym stanem technicznym lub wyglądem mieszkania oraz dużą konkurencją ze strony kupujących (wielu chętnych na jedno lokum). Nieco więcej niż co czwarty badany natrafił na brak możliwości negocjacji ceny, ukryte koszty zakupu czy stan faktyczny nieruchomości odbiegający od podanego w ogłoszeniu.

Analityk Marek Wielgo podkreśla, że problemy z dostępnością mieszkań i niechęcią sprzedających do negocjacji cen dotyczą nie tylko nowych mieszkań, lecz także tych z drugiej ręki:

W tym roku zarówno na rynku pierwotnym, jak i wtórnym wzrosła sprzedaż mieszkań. I niestety na obu tych rynkach nie towarzyszył temu odpowiedni dopływ nowych, które uzupełniałyby ofertę. W efekcie ceny poszły w górę i raczej trudno oczekiwać, że sprzedający będą otwarci na negocjacje. Warto jednak wiedzieć, że mimo podwyżek w przeważającej większości największych miast średnia cena metra kwadratowego mieszkań z drugiej ręki wciąż jest niższa od deweloperskich. Wyjątkami są m.in. Warszawa, Kraków i Gdańsk, gdzie za mieszkanie na rynku wtórnym trzeba zapłacić przeciętnie więcej w przeliczeniu na metr kwadratowy. Ponadto w ciągu ostatnich 12 miesięcy nowe mieszkania drożały na ogół szybciej niż używane. Problem w tym, że z rynku bardzo szybko znikają atrakcyjne cenowo nieruchomości. Głównie na takie „polują” bowiem beneficjenci programu Bezpieczny Kredyt 2%.

To jednak nie wszystkie przeszkody. Po kilkanaście procent respondentów doświadczyło problemów w postaci preferowania klientów gotówkowych przez sprzedających, długiego czasu oczekiwania na odbiór mieszkania czy trudności z uzyskaniem kredytu hipotecznego. W dodatku co dziesiąta osoba w kontekście wyzwań wskazała na utrudniony kontakt ze sprzedającym, niejasny status prawny nieruchomości (np. obciążenie hipoteką) oraz problemy z uzyskaniem wymaganych informacji o mieszkaniu.

Nie zawsze problemy udaje się rozwiązać

Respondentów poprosiliśmy również o podzielenie się swoimi doświadczeniami i podanie największego wyzwania, z jakim przyszło im się mierzyć. Ankietowani wspominali np. o problemach ze zdolnością kredytową czy skomplikowanymi formalnościami. Niektórzy zwrócili uwagę na dość powszechne obecnie zjawisko licytacji, gdy chętnych na konkretne mieszkanie jest więcej. Jednak zdecydowanie najliczniej wskazywali trudności w znalezieniu mieszkania spełniającego ich oczekiwania, np. z powodu małej liczby ofert i wysokich cen. Poniżej cytujemy przykładowe wyzwania:

- • Znalezienie mieszkania o dobrym stosunku ceny do jakości.

- • Gigantyczne ceny za metr kwadratowy i brak dostępności mieszkań, które mnie interesowały.

- • Znalezienie takiego mieszkania, które spełni oczekiwania w wielu aspektach – żeby poczuć, że to jest to!

Część osób poradziła sobie z tym problemem – samodzielnie (np. poprzez pójście na kompromisy) lub z pomocą innych. Oto przykładowe rozwiązania:

- • Dużo samozaparcia w działaniu.

- • Poszliśmy na małe ustępstwa i się udało.

- • Kupiłam mniejsze mieszkanie, ale w lepszym stanie technicznym i wizualnym.

- • Wynajęłam agenta nieruchomości.

- • Znajomy pokazał mi mieszkanie w dobrej cenie.

Niestety nie każdy radzi sobie z trudną sytuacją na rynku, o czym świadczą poniższe wypowiedzi:

- • Jeszcze nie znalazłam tego, do czego będę przekonana, a to jest dość frustrujące.

- • Przejrzałem wiele ofert i nadal sobie nie poradziłem z tym zadaniem.

- • Ze względu na wysokie ceny i powagę sytuacji, nadal jestem w trakcie szukania.

Czy nadejdą lepsze czasy dla kupujących?

Osoby, które marzą o własnych czterech kątach, nie mają dziś łatwo – to główny wniosek płynący z naszego badania. Na skutek zmian, które zaszły na rynku mieszkaniowym w ostatnich miesiącach, to sprzedający są teraz w najlepszej pozycji. Za to kupujący – nie tylko ci kredytowi – muszą mierzyć się z wieloma wyzwaniami, które generuje przede wszystkim ogromny popyt w połączeniu z ograniczoną podażą. Najczęstszym problemem okazuje się po prostu brak mieszkań. Niewiele jest ofert, które spełniają oczekiwania Polaków pod różnymi względami – ceny, wielkości, lokalizacji czy innych czynników, które uważają za istotne.

Na koniec pozostaje zatem zadać pytanie, jak długo potrwa taka sytuacja i czy jest szansa, że w niedalekiej przyszłości obróci się na korzyść kupującego. Niestety w obliczu dużej zmienności rynku dokładne przewidywania przypominają trochę wróżenie z fusów. Podkreśla to również analityk Marek Wielgo:

Bardzo trudno jest prognozować w warunkach tak dużej niepewności gospodarczej. Wszak trwa wojna za naszą wschodnią granicą, a wielu ekonomistów nie wyklucza wzrostu inflacji. Wypada mieć tylko nadzieję, że do tego nie dojdzie, bo efektem byłby m.in. spadek dostępności kredytów.

Ekspert nie wyklucza jednak optymistycznego scenariusza:

Liczę, że w najbliższych miesiącach gospodarka wróci na ścieżkę wzrostu, a wraz z jej ożywieniem wróci też optymizm – bez niego nie ma co liczyć na gwałtowny wzrost aktywności inwestycyjnej firm deweloperskich. Czy już w przyszłym roku rynek wróciłby do równowagi popytowo-podażowej? Są ku temu przesłanki. Deweloperom przestały spędzać sen z powiek rosnące koszty budowy. Ponadto wciąż mają oni spory zapas mieszkań, na które w poprzednich latach uzyskali pozwolenia na budowę, ale ich nie zaczęli. Jeśli tylko także i po zwykłe kredyty mieszkaniowe zacznie sięgać coraz więcej osób, deweloperzy zwiększą rozmach swoich inwestycji. Najpewniej wzrosłaby wówczas podaż mieszkań w segmencie popularnym, czyli budowanych z myślą o klientach kredytowych. Zahamowałoby to wzrost średniej ceny metra kwadratowego wszystkich mieszkań w ofercie.

Metodologia badania

Badanie zostało przeprowadzone w dniach od 22 września do 10 października 2023 r. w formie ankiety elektronicznej (metoda CAWI). Główną grupą docelową były osoby, które w 2023 r. kupiły mieszkanie lub planują zrobić to w najbliższej przyszłości. Anonimowy kwestionariusz wypełniło 500 respondentów – w tym 56% mężczyzn i 43% kobiet. Wśród nich znaleźli się zarówno mieszkańcy dużych, średnich i małych miast, jak i wsi. Najsilniej reprezentowane były grupy wiekowe 25-34 lata (30%) oraz 35-44 lata (28%).